В данной аналитической статье рассматривается состояние рынка систем сетевой безопасности, аппаратных средств двухфакторной аутентификации и инструментальных средств анализа защищенности в России. По каждому из рассматриваемых сегментов рынка автор производит экспертную оценку его объема и долей основных игроков.

4. Рынок инструментальных средств анализа защищенности

5. Рынок средств двухфакторной аутентификации

Введение

Российский рынок систем сетевой безопасности объединяет в себе большое количество различных решений и технологий. В настоящий момент существует множество подсистем информационной безопасности, поэтому в рамках данного раздела выделены только конкретные виды, относящиеся к рынку средств сетевой безопасности или не вошедшие в другие разделы исследования. В рамках раздела исследовались корпоративные средства безопасности, исключая средства защиты для домашних сетей и т.п. Были выделены следующие типы устройств:

- UTM/Firewall

- VPN

- IPS (IDS)

- DDoS

- средства аутентификации и авторизации пользователей

- NAC

Также в разделе рассмотрены следующие сегменты рынка ИБ:

- рынок аппаратных средств двухфакторной аутентификации;

- рынок инструментальных средств анализа защищенности.

Как видно, в состав рынка сетевой безопасности не вошли средства контентной фильтрации, например, Blue Coat и прочие, которые подробно рассмотрены в другом разделе. Также не рассматривались персональные межсетевые экраны и HIPS, поскольку они учитывались в разделе по средствам антивирусной защиты.

Подготовка количественной оценки российского рынка сетевой безопасности является достаточно сложной задачей, поскольку существующие методы, используемые некоторыми агентствами (например, опрос интеграторов о занимаемой ими доле рынка информационной безопасности), не могут достаточно достоверно определять рынок, так как у каждого интегратора существует соблазн несколько приукрасить действительность. Тем более, что в общем объеме продаж крупного интегратора информационная безопасность (далее ИБ), как правило, занимает не более 30%, и, соответственно, существует большой простор для показа «правильных» цифр, которые чаще всего предоставляют маркетологи данных интеграторов. Кстати, зачастую правильно посчитать оборот по ИБ у интегратора просто невозможно, поскольку работы и поставка оборудования ИБ являются частью крупных ИТ-договоров.

В свою очередь, специализированные агентства типа IDC предлагают собственную версию российского рынка, странным образом разделяя аппаратные и программные средства. В 2012 году отчет IDC (аж на 8 страницах), который компания предлагала за 1000 долл., немало удивил специалистов своим подходом. Например, как можно разделить межсетевой экран на программную и аппаратную часть, если это единое целое? Кроме того, у многих специалистов вызвали сомнение отдельные цифры в отчете, например, по компании Juniper Networks.

Никто «не видит эту компанию у клиентов» (в части решений по ИБ), а цифры такие, что компания просто обязана быть везде, учитывая еще и фактически отсутствие сертификатов ФСТЭК и ФСБ России. Помимо этого, темпы роста российского рынка ИБ, указанные в документе, также вызвали легкое недоумение у специалистов. Кстати, вопросы к компании возникают не только в части ИБ, эта же организация из года в год обязательно предсказывает Microsoft очень большие доли рынка в мобильном мире. Однако прогнозы почему-то никак не сбываются. Например, один из аналитиков подозревает IDC в завышении прогнозов по компании Microsoft. Таким образом, есть «красноречивые намеки» с разных сторон о «некоторой неточности» такого отчета.

Несомненно, многим бы хотелось получить цифры, более объективно оценивающие российский рынок ИБ, поэтому нужен другой подход. Более достоверные цифры можно увидеть у специализированных системных интеграторов, занимающихся именно ИБ и самих вендоров. На основании объемов продаж вендоров можно оценить и объем рынка сетевой безопасности.

Для оценки рынка опрашивались специалисты, работающие в вендорах, дистрибьюторах и интеграторах, а также использовались различные системы типа СПАРК и аналоги.

Далее, зная, какие скидки даются партнерам (выводим среднее значение), и, принимая во внимание, что на инсталляционные работы по проекту обычно выделяется сумма от 8 до 25% от стоимости контракта, можно вычислить итоговый объем рынка сетевой безопасности. В результате, мы имеем более достоверные цифры, чем в других случаях, однако в этих оценках не учитываются объемы некоторых рынков (ЗГТ, государственных специальных или закрытых проектов).

Российский рынок сетевой безопасности представлен большим числом как российских, так и зарубежных производителей оборудования. К сожалению, достаточно сложно оценивать объемы продаж отдельных российских вендоров, например, по продукции типа «Атликс», «Ручей», «Форпост» и др., так как они практически никогда не появлялись на конкурентном рынке. Такие решения, как правило, ставятся по умолчанию в закрытые проекты, где используется строго «назначенное» оборудование ИБ. Это же относится и к оборудованию, предназначенному для защиты гостайны. Объемы таких проектов могут быть достаточно большими, а по защите гостайны – очень большими, однако получить по ним информацию, как правило, не представляется возможным. Однако, и смысла в подобной информации нет. Рынок таких устройств является практически полностью изолированным от общего рынка сетевой безопасности, поэтому повлиять и показать какие-либо тенденции, тренды и пр. он попросту не может.

В отчете также рассматривался только ограниченный круг вендоров, который, по мнению автора, составляет основную (подавляющую) долю рынка. Ввиду вышесказанного, в рамках настоящего раздела учитывались данные по следующим производителям:

- Cisco Systems

- Check Point

- Juniper Networks

- Stonesoft

- Imperva

- ИнфоТеКС

- С-Терра СиЭсПи

- Код Безопасности

- АМИКОН (ФПСУ-IP, SSL)

- Sophos

- Fortinet

- McAfee

- HP (Tipping Point)

- WatchGuard Technologies

- Arbor Networks

- Radware

- Элвис Плюс (Застава)

- IBM Internet Security Systems

- ФАКТОР-ТС (семейство Дионис)

- АльтЭль

- Palo AltoNetworks

- Смарт-Cофт

- Positive Technologies

- Qualys

- Аладдин Р.Д. (Токены + ПО управления, лицензии)

- Актив (Рутокен)

- SafeNet (Токены)

- ОКБ САПР (МАРШ, ШИПКА)

- RSA (RSA SecureID)

Ограничения и допущения

Из раздела исключены такие вендоры, как D-link, Zuxel и некоторые другие, поскольку они, как правило, используются для защиты домашних сетей. Такие вендоры, как правило, работают с ритейл-сетями, то есть оперируют объемами отгрузок партнерам, и подсчет реальных продаж клиентам в этом случае является делом неблагодарным. При этом вендоры, попавшие в обзор, продают решения корпоративному рынку или рынку услуг, а это, как правило, проектный бизнес с четкими сроками реализации. Также, не проводилось исследование небольших вендоров, продающих решения типа ССПТ (продается в основном в государственные проекты типа Таможенного комитета и др., поэтому реальный объем оценивать сложно), и некоторых других вендоров, которые имеют определенные объемы продаж, но не очень большие, поэтому в итоговых таблицах их доля будет крайне мала.

Некоторые вендоры имеют в своем составе большое количество продуктов. Мы старались исключить продукты, не относящиеся к сетевой тематике или учтенные в других разделах (Антиспам, Антивирус и др.).

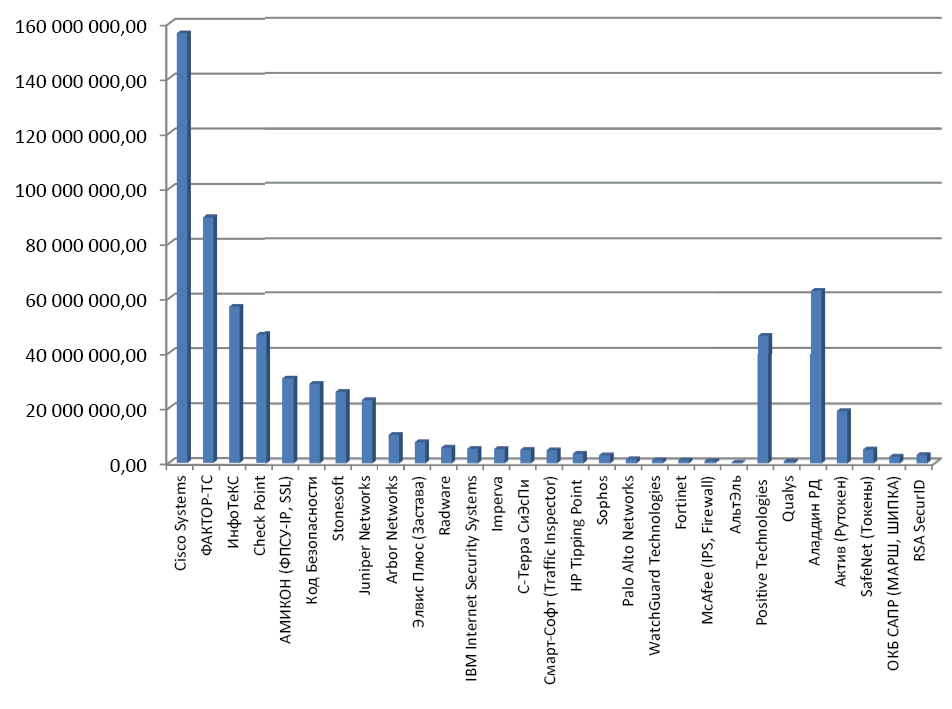

А также постарались исключить сервисы и объемы, относящиеся к НИОКР и прочим непрофильным работам. В целом по России объемы продаж по вендорам (долл.), рассматриваемым в настоящем разделе, выглядят следующим образом:

Рисунок 1. Объемы продаж по России (долл.) по вендорам

Результаты исследования

Основным поставщиком решений по сетевой безопасности в России является компания Cisco Systems. Причина такого результата понятна. Cisco Systems – это компания №1 в мире (и в России) по сетевым технологиям. Кроме того, по объемам поставок информационной безопасности данная компания также лидирует в мире. Она одной из первых пришла на российский рынок, ее сетевое оборудование стоит практически в каждой организации, соответственно, нет ничего необычного в том, что решения по сетевой безопасности также заказывают у этой компании. Кроме того, Cisco Systems ведет очень грамотную деятельность по продвижению своей линейки безопасности на российском рынке. И в настоящий момент ни одна компания не может сравниться с Cisco Systems по уровню работы с рынком, как в маркетинговом плане, так и в плане работы с партнерами, госорганизациями, регуляторами и пр. Остальные вендоры пока в своей массе не желают или не могут себе позволить такие затраты на специалистов, маркетинг и прочее. Необходимо отметить, что данная компания уделяет очень большое внимание вопросам сертификации по российским требованиям, тратя на них намного больше, чем другие западные вендоры, что также способствует сохранению лидирующего положения на российском рынке.

С другими западными вендорами, как показывают графики, все не так, как, например, на североамериканском рынке. В частности, компания McAfee, являющаяся ранее фактически стандартом антивирусных решений в российских банках и входящая в группу лидеров на американском рынке, в настоящий момент имеет в России крайне небольшую долю рынка, не проявляя достаточных «признаков жизни». Кроме того, имеется большое количество российских вендоров, которые показывают значительные объемы в России. Тут можно сделать вывод, что очень важное значение имеет сертификация.

Если внимательно посмотреть на рынок средств безопасности и проанализировать, какие места занимают, например, российские вендоры, то получается интересная картина:

- Российских вендоров, имеющих более или менее значительные доли рынка, можно условно поделить на две группы – это VPN–вендоры и те вендоры, которые изготавливают различного вида токены или средства защиты от НСД (если посмотреть в другие разделы отчета, то у нас еще есть антивирусные вендоры).

- Все вошедшие в обзор VPN-вендоры, имеющие значительные доли рынка, присутствуют, как правило, на неконкурентном рынке (различные государственные структуры), где требуется сертификат ФСБ России на СКЗИ. Например, «ФАКТОР-ТС» – это МВД и Федеральная налоговая служба, АМИКОН (ФПСУ-IP, SSL) – Сбербанк и Банк России (80% всех поставок), «ИнфоТеКС» – Пенсионный фонд, РЖД, ФОМС, «Ростелеком» и различные министерства и ведомства (данная компания наиболее широко представлена в государственных структурах).

- Все российские производители токенов также связаны с разработками СКЗИ и необходимостью сертификации, где конкурируют в основном между собой.

- На рынке практически отсутствуют межсетевые экраны российского производства, которые более или менее соответствуют современным требованиям, не говоря про экраны нового поколения (NGFW) – такие отсутствуют пока как класс. Сертифицированных средств много, можно назвать тот же ССПТ или «АльтЭль». Однако объемы продаж даже на неконкурентном рынке показывают их крайне скромные возможности. Даже если учесть, что за 2013 год, например, «АльтЭль» резко поднимет обороты, но опять же это будет продажа в основном VPN-решения. Можно посчитать межсетевыми экранами наши VPNпродукты, такие как «Континент-К», S-Terra и прочие. Они формально сертифицированы как МЭ, но автор пока не видел в данных решениях функциональности выше, чем пакетный фильтр. Можно возразить, что в них есть варианты со встроенным антивирусом Лаборатории Касперского, однако, во-первых, можно почитать отзывы в Интернете по таким решениям, а во-вторых, как показывает практика, антивирус надо еще суметь внедрить так, чтобы он корректно работал.

- Фактически отсутствуют конкурентоспособные IPS-решения российского производства. Автору известны только три российских решения данного типа: «Аргус», «Форпост» и «РУЧЕЙ-М» (не позиционируется как IPS). Найти «Аргус» или «РУЧЕЙ-М» в Интернете и купить не представляется возможным. Решение «Форпост» производства компании РНТ, позиционируется как сертифицированное решение, полностью основанное на коде SNORT (и этого разработчики не скрывают). Разработчик не предоставляет свое решение на тестирование, продукт никак не продвигается на рынке, то есть создается впечатление, что РНТ продвигает его только в собственные проекты. Соответственно, увидеть эффективность этого решения не представляется возможным.

- Отсутствуют российские решения NAC, UTM (исключением можно назвать «АльтЭль»), почти отсутствуют российские системы аутентификации (имеется в виду система аутентификации в целом, а не ее часть с токенами). Тут, свою роль играет законодательство, продвигаемое нашими регуляторами, которые в основном признают только один вид аутентификации: аутентификация по сертификатам. Соответственно развитие получили продукты позволяющие создать удостоверяющие центры, и криптобиблиотеки, обеспечивающие процесс аутентификации по сертификатам.

Если говорить о системах централизованного управления безопасностью, то можно отметить, что полноценные системы российского производства практически отсутствуют. Можно говорить о таких системах только в плане управления VPN-шифраторами, чаще всего – управления ключевой системой. Тут наши вендоры лучше всех (и это не сарказм). Однако пользователям нужно еще управлять другими параметрами и функционалом. Хотя в последние три года такие работы начали вести все основные российские вендоры. Одной из причин, по крайней мере для некоторых из них, является появление на российском рынке компании Stonesoft с одной из лучших в мире систем централизованного управления, а также с похожим уровнем сертификации по ФСБ и, в определенных случаях, превосходящим уровнем сертификации по ФСТЭК.

На конференциях сейчас часто можно увидеть, как, например, менеджер продуктов от компании Security Code в обязательном порядке старается посетить выступления западных вендоров с зеркальным фотоаппаратом (последняя конференция «Рускрипто» не являлась не исключением).

Это уже давно стало предметом различных шуток о том, что идеи черпать больше не откуда.

В целом автор видит в этом позитивный момент: наконец-то российские производители VPN-решений начали понимать, что просто шифрующие коробки давно не нужны бизнесу, а нужны серьезные, мультифункциональные решения, с мощной системой управления, которая позволяет управлять не только ключевой системой.

Рынок инструментальных средств анализа защищенности

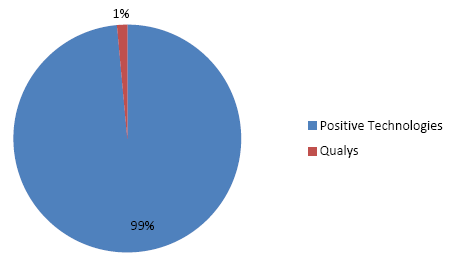

Рынок «сканеров безопасности» является не большим по количеству игроков. Что отрадно, на российском рынке подавляющее большинство поставок сканеров безопасности осуществляет компания Positive Technologies. Правда, на рынке практически отсутствуют другие вендоры. Заметную долю пока занимает только компания Qualys.

Рисунок 2. Доли игроков рынка инструментальных средств анализа защищенности

Российский рынок инструментальных средств анализа защищенности сейчас оценивается примерно в 47 млн. долл. В ближайшей перспективе в плане смены игроков или потрясений на этой части рынка серьезных изменений не предвидится. Во-первых, мало игроков. Во-вторых, модель предоставления сервисов, которую предлагают западные вендоры, не устраивает наших регуляторов и, соответственно, является в нашей стране недостатком. Следовательно, у Positive Technologies сейчас практически нет серьезных конкурентов в реалиях нашей страны.

Из западных вендоров более или менее серьезно присутствует только Qualys. Остальные вендоры либо не торопятся на российский рынок, либо имеют откровенно слабые решения. Например, компания Fortinet имеет в своем составе систему анализа уязвимостей Forti Scan, но судя по тому, что данная функциональность даже на родном для компании рынке не является конкурентом более или мене заметным игрокам (Qualys, Outpost 24 и др.), этот продукт и на российском рынке не сможет добиться какой-либо заметной доли рынка. А, например, у вендора Outpost 24 грандиозные «наполеоновские» планы, и они выглядят гораздо более соответствующими рынку, но только этого может оказаться недостаточно для завоевания своей доли.

Рынок средств двухфакторной аутентификации

Рынок средств аутентификации в нашей стране также выглядит интересно. Если говорить о Западе, то там более распространены технологии одноразовых паролей в различных вариациях (в том числе и в токенах).

RSA – далеко не единственная компания, которая предоставляет такие решения. В нашей стране, видимо под определенным давлением регуляторов и в сложившихся обстоятельствах, главным средством аутентификации является сертификат. Соответственно, большую роль играют аппаратные токены, где и хранятся сертификаты.

Опять же, на рынке аппаратных устройств последние годы происходили серьезные изменения. В результате слияний и поглощений компания SafeNet является основным поставщиком решений на российский рынок. Компания «Аладдин Р.Д.», закупая, скажем, базовые токены в данной компании (оригинальную компанию Aladdin купила компания SafeNet), обеспечивает основные их продажи на российском рынке под маркой eToken. «Аладдин Р.Д.» обеспечивает купленные токены собственным доработанным ПО, сертифицируя их у регуляторов, а также обеспечивает техническую поддержку. Есть ряд банков использующих токены непосредственно от компании SafeNet.

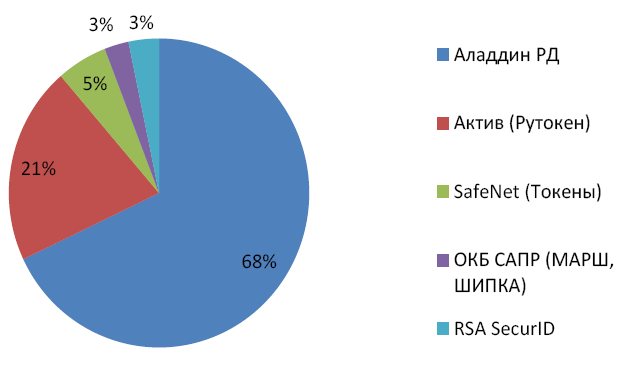

Рисунок 3. Доли игроков рынка аппаратных средств двухфакторной аутентификации

Таким образом, достаточно заметными игроками на рынке аутентификации в России являются компании «Аладдин Р.Д.», «Актив» (продукт «Рутокен»), ОКБ САПР (продукты МАРШ, «Шипка»). Ну и, конечно же, SafeNet, который имеет часть продаж, консолидированных с другими вендорами («Аладдин Р.Д.»). На графике показана доля без учета продаж другим вендорам. Также на рынке достаточно активно присутствует RSA cо всем известным продуктом RSA SecurID. Известно, что на рынке присутствуют и другие вендоры, например Active Identity, однако получить какие-либо достоверные данные по ним не удалось.

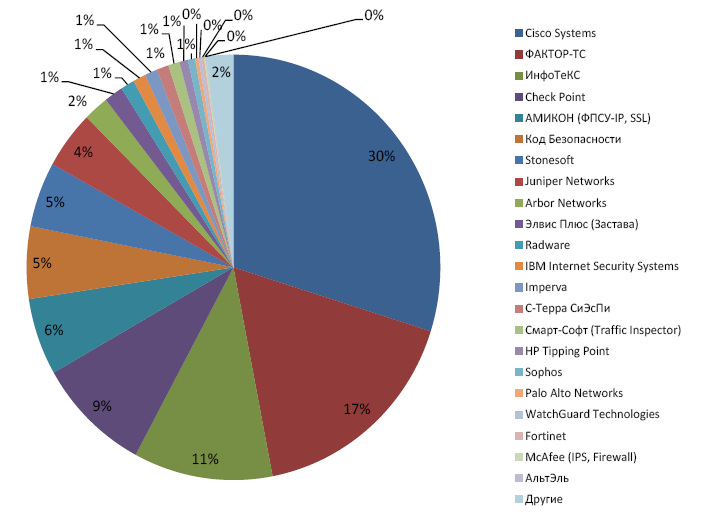

В целом российский рынок аппаратных средств двухфакторной аутентификации оценивается примерно в 91 млн. долл. К сожалению, не представляется возможным показать срезы рынка VPN, FW, IPS по отдельности, ввиду того что продукты сильно интегрированы и разделить, например, межсетевой экран и VPN не представляется возможным (за исключением продуктов российских вендоров, позиционируемых как VPN-концентраторы). Можно лишь констатировать, что среди межсетевых экранов в любом случае лидирует Cisco Systems, а безусловный вендор №2 – Check Point. Третье место, скорее всего, принадлежит Juniper Networks и далее Stonesoft. А вот на рынке продаж чистых IPS-решений тройка лидеров выглядит следующим образом: Cisco Systems, Stonesoft, IBM Internet Security Systems (если брать во внимание также и продажи обновлений для уже установленных сенсоров). Повторюсь, данное деление основано на определенном опыте автора и данных основных вендоров. Компания Check Point продает свои IPS в основном как блейд к основному МЭ, поэтому она не попала в тройку лидеров по этой части рынка. Распределение долей по рынку сетевой безопасности выглядит следующим образом:

Рисунок 4. Доли игроков рынка сетевой безопасности

Можно также сделать следующие интересные наблюдения, показывающие способы продвижения российских вендоров на рынке сетевой безопасности. Некоторые российские вендоры попросту «сидят» на определенных заказчиках, и зачастую эти вендоры для них и создавались (например, «АМИКОН», «ФАКТОР-ТС» и некоторые др.). С одной стороны, в этом нет ничего плохого. С другой, мы видим, что с протяжением времени производимые ими решения практически не развиваются относительно базового функционала. Особенно, если смотреть на продукцию других вендоров, работающих на конкурентном рынке.

Можно посмотреть на большинство продуктов десять лет назад и сейчас – и может случиться “дежавю”. Можно обвинить автора и показать какую огромную работу проводит вендор по улучшению продукта. Однако, каждый вендор делает эту работу, но с точки зрения пользователя видны только изменения и новый функционал. И вендоры работающие на конкурентном рынке также делают и внутреннюю работу, и внедряет новые возможности.

Однако есть другие вендоры, которые вроде бы и не заметны на рынке, но имеют заметные объемы, при этом интересны их методы продвижения на рынке. Например, автора заинтересовал продукт под названием Traffic Inspector. Являясь, по сути, межсетевым экраном, продукт развивается от функциональности управления трафиком. То есть, создателям продукта удалось найти нишу, где продукт начал развиваться, при этом не противопоставляя себя именитым брендам (той же Сisco Systems), а дополняя их: обеспечивая, по сути, функционал расширенного прокси-сервера (если так можно сказать) и дополняя основные системы безопасности полезным функционалом. Результаты очень интересные: за 9 лет компания продала 55 тыс. лицензий на свое серверное ПО!!! И в 2012 году ее продажи в рыночной доле (методику оценки рыночной доли см. выше) сравнимы, с некоторыми хорошо известными VPN вендорами (например S-terra).

Компания уделяет много времени вопросам сертификации по требованиям ФСТЭК России, развивает функционал и уже достаточно давно выпускает продукт в виде программно аппаратного комплекса с предустановленным ПО. Сейчас продукт можно смело назвать нормальным межсетевым экраном, отвечающим современным требованиям. Опять же, не замахиваюсь на категорию NGFW. Согласитесь, интересный пример того, как построить бизнес, не имея друзей в определенном министерстве или большой компании, которая станет донором для обеспечения развития компании и продукта в целом.

Другое интересное наблюдение: практически половина дохода, а в некоторых случаях и больше, у отдельных вендоров (например, «АМИКОН», «ИнфоТеКС») приходится на VPN-клиентов! Такое в западном мире немыслимо, почти все международные вендоры, в основном, раздают VPN-клиентов бесплатно. Однако для России в этом нет ничего удивительного. Пока в составе Linux или Windows нет встроенных российских криптоалгоритмов, не будет изменений и в этой сфере. В части ОС Android или iOS тенденции показывают, что там почти все клиенты VPN и др. будут платными. Соответственно, судя по темпам, продажи VPN-клиентов будут только расти.

Краткие выводы

Таким образом, российский рынок сетевой безопасности имеет объем примерно 570 млн. долл. №1 на российском рынке по продажам в этом сегменте безусловно является компания Cisco Systems. Второе место, неожиданно для всех, занимает компания «ФАКТОР-ТС», затем Check Point, далее «ИнфоТеКС», «АМИКОН» и др.

Если брать во внимание только западных вендоров, второе место – Check Point, третье – компания Stonesoft, делящая его с компанией Juniper Networks. Справедливости ради стоит отметить, что получить достоверные данные по компании Juniper Networks не удалось, она старается не предоставлять данных. Со слов отдельных представителей компании, их объем порядка 20 млн. долл., однако автору не известны проекты с оборудованием безопасности этой компании, кроме проектов в УФСИН, ряде ФОМС, ЛУКОЙЛе (в роли антивирусного шлюза и в «ЛУКОЙЛ Оверсиз») и небольшом количестве других организаций. Остальные вендоры, как показало исследование, пока имеют относительно небольшие объемы продаж, серьезно отставая от лидеров.

№1 среди российских вендоров, судя по результатам, является компания «ФАКТОР-ТС». Наиболее распространенной и занимающей уверенное второе место среди российских вендоров является компания «ИнфоТеКС». Если оценивать рынок со стороны экспансии западных вендоров, то картина достаточно интересная.

Отрадно видеть, что во многих организациях сохранились люди, способные думать и анализировать, которые не принимают квадраты Гартнера на веру и тестируют продукты. Именно поэтому в России позиции вендоров не совпадают с североамериканским рынком, к результатам которого нас так пытаются приучить отдельные вендоры (конечно, из США). С другой стороны, отчетливо видно, что все российские продукты, имеющие более или менее серьезные продажи, находятся, можно сказать, в «защищенных» от конкуренции нишах, и, видимо, поэтому по функциональности и возможностям сильно уступают западным аналогам. Нет конкуренции – нет серьезного развития.

Кроме того, например, ни у одного вендора VPN-решений автор не увидел стремления сделать продукт мирового класса и завоевывать международный рынок. Скорее их поведение говорит о стремлении получить кусочек рынка в России и никого туда не пускать. Это, к сожалению, рано или поздно может привести к полной деградации. Рынок, по мнению вендоров, растет, и в среднем большинство вендоров увеличили свой объем в 2012 году в сравнении с предыдущим на 20–25%. Некоторые вендоры росли быстрее рынка, например, Check Point и Stonesoft.

Рынок инструментальных средств анализа защищенности сейчас оценивается примерно в 47 млн. долл. В целом рынок аппаратных средств двухфакторной аутентификации оценивается примерно в 91 млн. долл.

Основные тенденции рынка

Основным двигателем рынка в последние годы выступало законодательство по персональным данным, PCI DSS. В ближайшее время двигателем рынка, скорее всего, останется законодательство по персональным данным, дополнительным драйвером может стать закон о национальной платежной системе и желание российского правительства обеспечить защиту от кибератак.

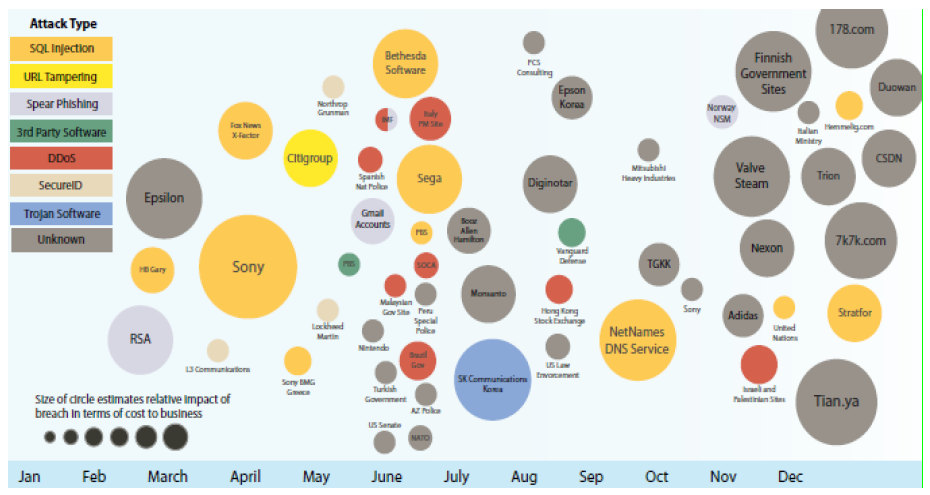

Интересно, что за контроль над средствами IPS и другими подобными системами постоянно борется ФСБ, и в случае полной победы нас ожидают очередные затяжные войны сертификатов уже на рынке реальной безопасности. Если смотреть на исследования различных групп безопасности (IBM X-Force, Symantec и др.), рынок безопасности становится все более серьезным. Последние известные взломы очень известных организаций (NASA, Sony, RSA, Lockheed Martin, Gazprom), где вопросы безопасности рассматриваются очень серьезно и где на момент взлома стояли очень популярные в США и в мире продукты безопасности, четко показывают, что необходимо переходить на новые принципы, и, видимо, средства безопасности нового поколения. Этот постулат хорошо иллюстрирует слайд из документа IBM X-Force.

Рисунок 5. IBM X-Force 2012 trend and risk report

Серым цветом помечены взломы, которые неизвестно как были сделаны. Другими словами, средства безопасности не увидели атак и не зарегистрировали никакой «плохой» активности. Таким образом, рынок безопасности вступает в эпоху кибервойн, когда все способы и арсеналы средств из государственных сфер и области действий разведок будут применяться и уже начинают применяться как в области конкуренции между различными организациями и фирмами, так и для дезорганизации какого-либо производства (например, иранская ядерная программа).

Динамика сектора

Стоит отметить, что из года в год системы безопасности делают значимые шаги вперед, становясь необходимым ИТ-инструментом современных предприятий. Связано это со многими факторами. Во-первых, репутационные риски и риски отказа в обслуживании клиентов многократно возросли. Все большая часть населения начинает использовать Интернет и информационные технологии в повседневной жизни. Люди все чаще делают покупки через Интернет, получают услуги/госуслуги и пр. Пока это небольшая часть населения нашей страны, но из года в год эта доля растет в геометрической прогрессии. Компании больше не могут позволить себе децентрализованные системы, когда над одной и той же задачей в разных регионах, в разных филиалах компании трудится большое количество сотрудников.

Происходит централизация ресурсов, некоторые начинают использовать облачные сервисы и услуги, что сильно изменяет бизнес-процессы, а соответственно, и ИТ-инфраструктуру компаний. Меняются подходы к системе информационной безопасности, а также ее инфраструктура. Также сохраняется тенденция к использованию программно аппаратных комплексов, а не программных решений. Если посмотреть на рынок сетевой безопасности в мире по состоянию на 7–10 лет назад, то можно сказать, что была определенная эпоха застоя. Шло сращивание функционала (появлялись UTM-решения) в межсетевых экранах, но не с точки зрения потребностей, это были маркетинговые «фишки». Совершенствовались средства безопасности (добавлялись по 2–3 новые функции в новой версии). Сейчас ситуация совсем иная. Атаки стал целевыми на конкретные организации, вредоносная активность трансформируется из просто засорения компьютеров в инструмент зарабатывания денег, саботажа, политической и конкурентной войны.

Соответственно, стоит ожидать поступательного увеличения рынка сетевой безопасности, появления новых вендоров, адаптированных уже под новые реалии. Уже присутствующие вендоры вынуждены будут изменять и дополнять новым функционалом свои продукты, и это уже происходит на рынке.

Исследование: Рынок информационной безопасности Российской Федерации + Обзор рынка информационной безопасности Украины. 2013 г. Евгений Царев. Глава 4.

Авторы:

Евгений Царев

Михаил Романов

Данная статья является авторским материалом и публикуется по принципу «как есть», без купюр и изменений. Редакция Anti-Malware.ru не несет ответственности за содержание статьи.

Cтатья является частью глобального исследования "Рынок информационной безопасности Российской Федерации + Обзор рынка информационной безопасности Украины. 2013 г."