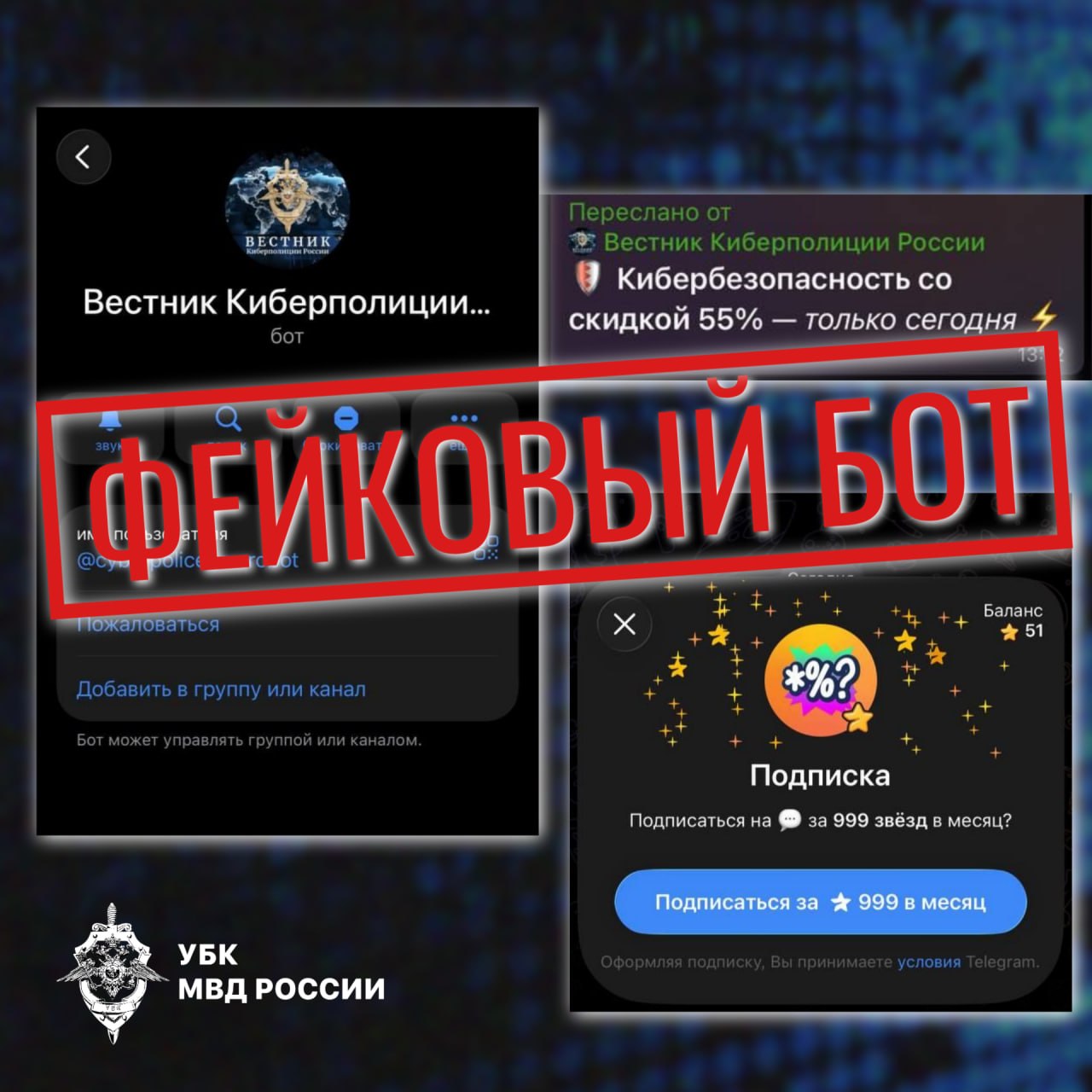

Мошенники создали поддельного Telegram-бота от имени Киберполиции России и прикрылись официальной символикой ведомства. Всё для солидности: аватар знакомый, легенда убедительная, а цель старая — добраться до денег или угнать аккаунт.

Пользователям предлагают оформить платную подписку от киберугроз. Видимо, обычного антивируса злоумышленникам показалось мало — теперь они торгуют защитой от самих себя.

Есть и второй сценарий. Бот просит сообщить шестизначный код подтверждения, после чего мошенники получают доступ к учётной записи жертвы в мессенджере. Передавать такие коды кому-либо нельзя: настоящим службам поддержки, полиции и другим организациям они не требуются.

В Киберполиции напомнили, что подразделения МВД России не оказывают платных услуг по информированию граждан о киберугрозах. Поэтому предложения купить у ведомства подписку, защиту или особое оповещение следует сразу отправлять туда, где им самое место, — в блокировку.

Официальный Telegram-бот Киберполиции России доступен по адресу @cyberpolicerus_bot. Перед началом общения стоит внимательно проверить имя: мошенники любят подменять буквы, добавлять символы и рассчитывать, что пользователь не заметит разницы.

Главное правило прежнее: никакие шестизначные коды никому не сообщаем, даже если на аватарке очень убедительный герб.